まもりすまい保険とは?仕組みや補償内容について解説!

「まもりすまい保険」は、住宅を購入する機会がなければ聞き慣れないワードです。内容を質問されても、答えられない人も少なくないでしょう。

まもりすまい保険とは、住宅の補修をカバーしてくれる保険です。購入した住宅に欠陥や不具合が判明すると、相応の修繕費が発生します。住宅のトラブルは不安になるものの、まもりすまい保険へ加入していれば安心度が高まります。

この記事では、まもりすまい保険の仕組みや補償内容を紹介します。保険適用条件や補償金額など、万が一に備えて確認しておきましょう。

まもりすまい保険とは

まもりすまい保険は、住宅の不具合や欠陥を修繕するにあたって補償してくれる保険です。

不具合や欠陥は「瑕疵(かし)」と呼ばれ、住宅の安全性や利便性が損なわれている状態を指します。どの住宅も等しく瑕疵のリスクを持つため、修繕に対応できる保険の備えが大切です。

それでは、まもりすまい保険について具体的に解説します。

まもりすまい保険とは、住宅瑕疵担保責任保険のこと

まもりすまい保険は、「住宅瑕疵担保責任保険」です。提供元は、住宅性能の補償に関わる財団法人・住宅保証機構。加入義務が課されるのは、建設業者や宅建業者など家の売主で、住宅を購入した人が加入するわけではありません。

すまいまもり保険への加入には条件があります。

・住宅保証機構が定める設計施工基準への適合

居住者の安全な暮らしを目的としたチェック項目が数多くあり、建築士の資格をもった調査員が、工事中に検査を行います。

住宅事業者向けに、設計・施工における技術相談の受付などサポート体制も整っています。住宅の購入を検討している人は、まもりすまい保険への加入有無も確認しておきたいポイントです。

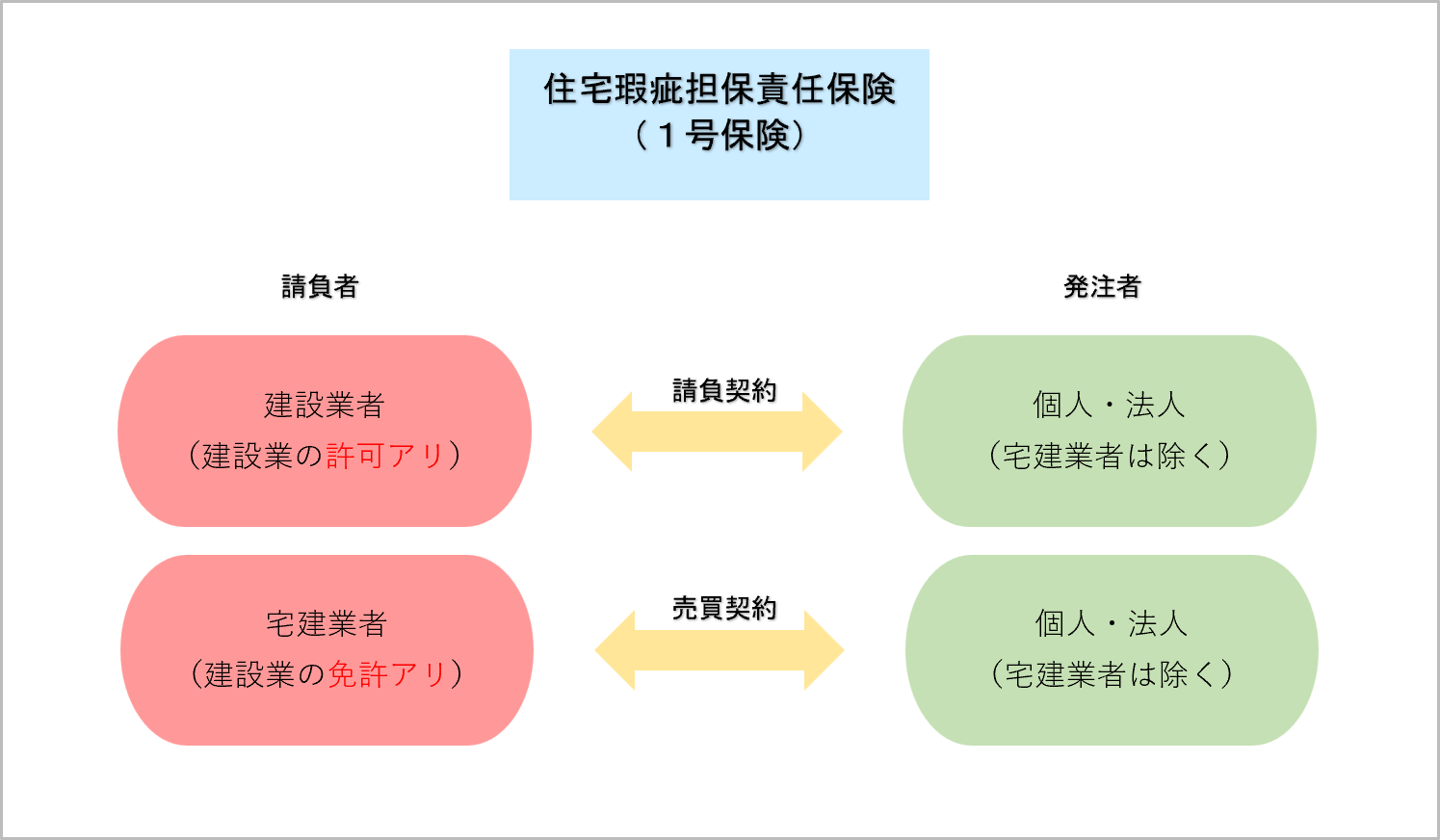

住宅瑕疵担保責任保険とは?

住宅瑕疵担保責任保険は、まもりすまい保険においてメインとも呼べる保険制度です。住宅業者が瑕疵に備えて加入しなければならないもので、保険金を受け取るのも、瑕疵を修繕した住宅業者になります。

住宅業者が、瑕疵へ即座に対応するための資金確保の手段です。

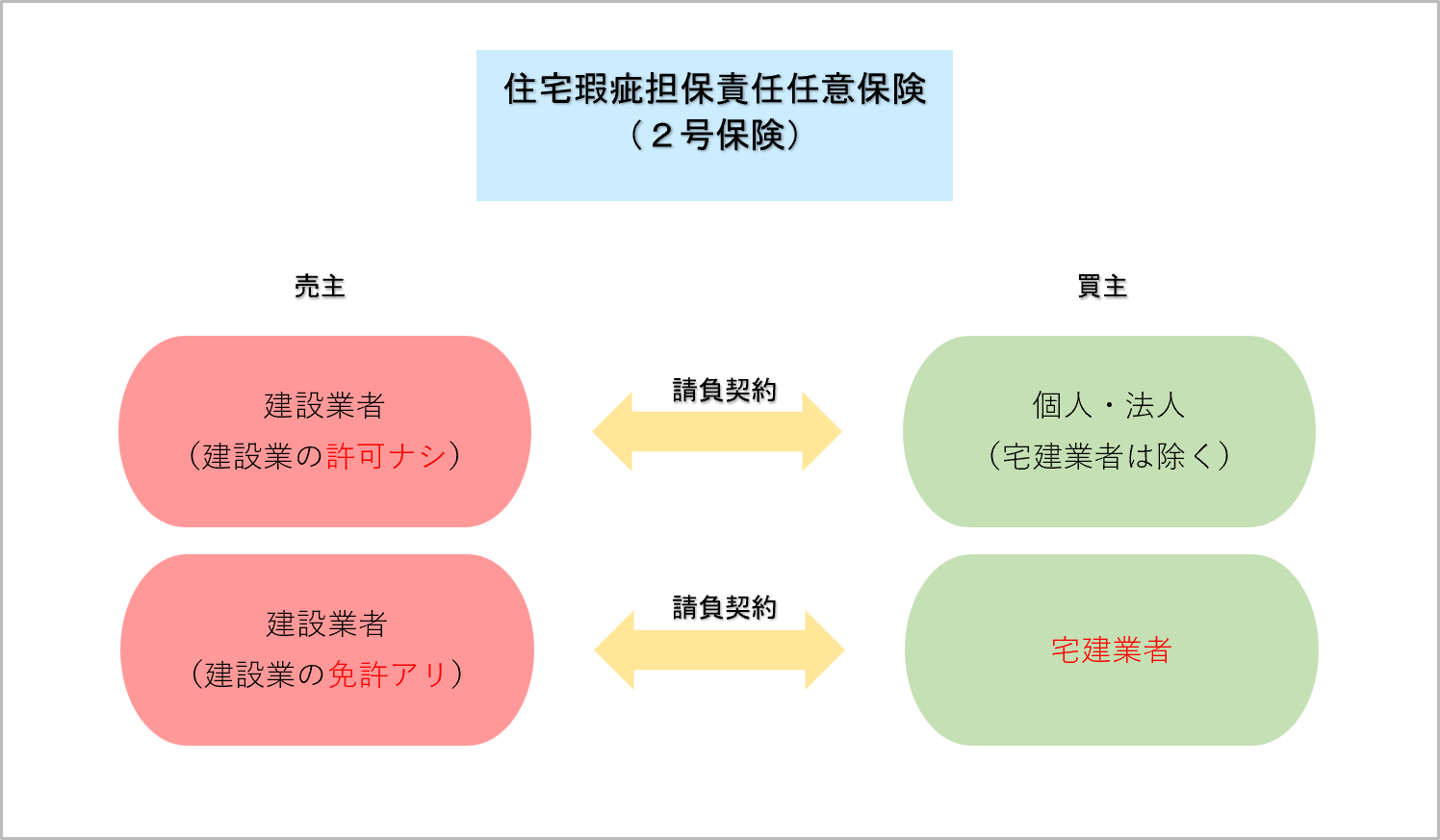

ただし、住宅業者が買主で瑕疵の修繕も行う場合など、条件によって加入の義務がありません。その場合は「住宅瑕疵担保責任任意保険」への任意加入が可能です。

住宅の売買で「1号保険」といえば住宅瑕疵担保責任保険、「2号保険」といえば住宅瑕疵担保責任任意保険です。

まもりすまい保険利用の流れ

まもりすまい保険への加入と手続きの流れは、次のとおりです。

1:住宅事業者が届出(諸経費発生)

2:住宅の設計

3:建築の確認

4:着工前に契約申込

5:着工、建設、合間に現場検査

6:建物の完成

7:保険証券発行の申請

8:買主へ引き渡し

すべての手続きは住宅事業者が行い、保険期間の開始は引き渡し日、保険期間は引き渡し日より10年間となっています。

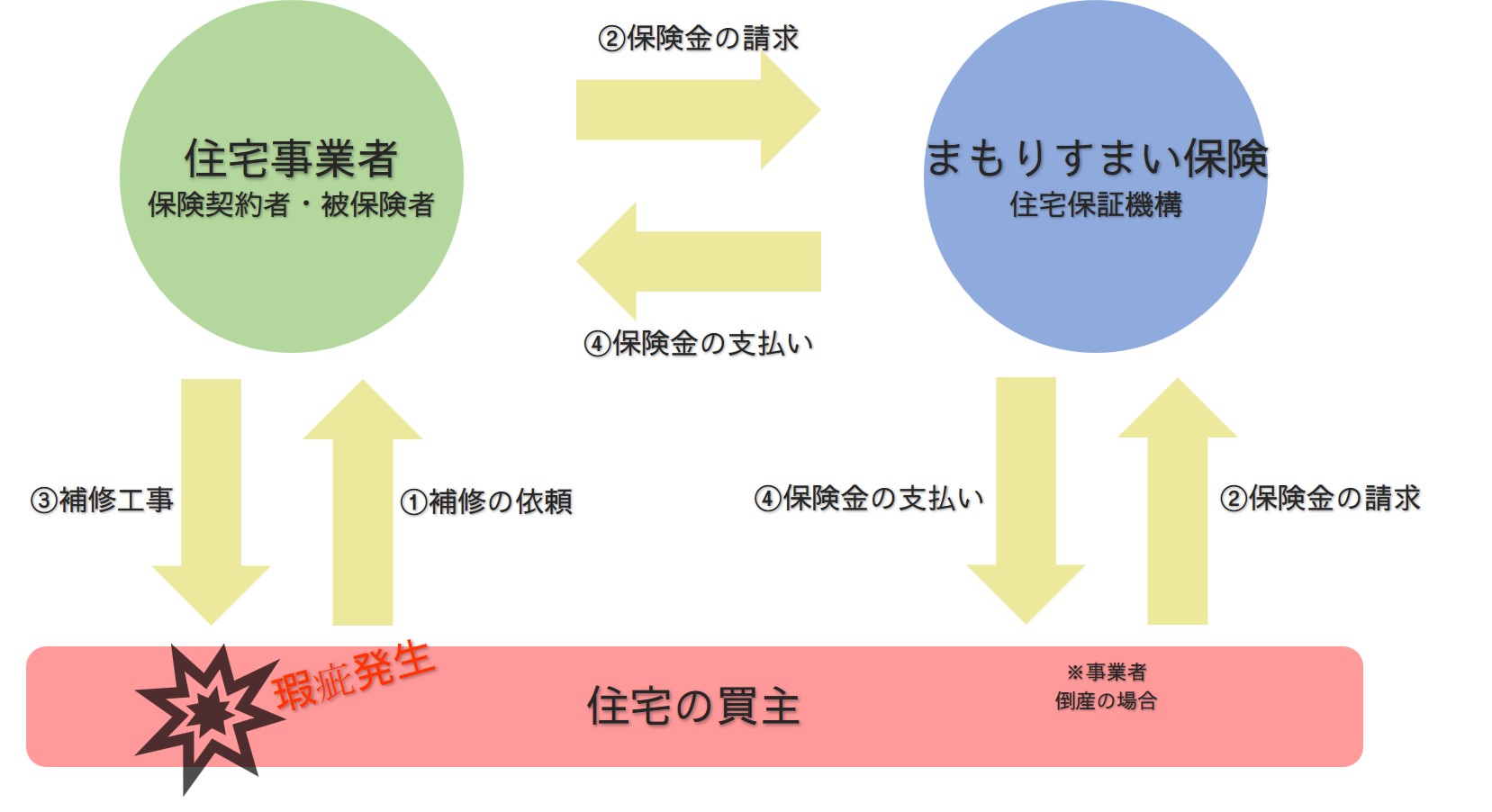

瑕疵が見つかったときの流れ

住宅に瑕疵があると判明した場合、次の流れで手続きを進めます。

1:買主・居住者が住宅事業者へ瑕疵の修理を依頼または損害賠償請求

2:住宅事業者は住宅保証機構へ保険金の請求

3:住宅事業者による瑕疵の補修(住宅瑕疵担保責任の履行)または損害賠償の支払い

4:住宅補償機構から住宅事業者へ保険金の支払い

住宅事業者が倒産すると買主や居住者は不安になりますが、買主や居住者が住宅保証機構へ直接、保険金を請求できるようになります。

このように、まもりすまい保険は住宅事業者だけでなく買主の負担もカバーできる保険制度なのです。

まもりすまい保険の保険料は、住宅事業者が支払う

まもりすまい保険の加入が義務づけられているのは住宅事業者なので、保険料も住宅事業者が住宅保証機構へ支払います。

買主や居住者が保険料を負担することはありません。

物件や住宅事業者によっては、保険料込みで住宅の販売金額を提示していることもあります。

まもりすまい保険の補償範囲や期間

まもりすまい保険の対象は新築住宅、補償期間は引き渡し日から原則10年間です。ただし、瑕疵の補償が適応されないケースもあります。

ここからは、まもりすまい保険の補償範囲や期間を焦点に詳しく紹介します。

新築住宅が対象【新築住宅の定義とは】

まもりすまい保険は、工法・建て方を問わず新築住宅が対象です。

<新築住宅の定義>

・過去に入居者がいない

・工事完了日より1年以内の引き渡しである

工事完了日から1年を超えて引き渡されている場合、誰も住んだことがなく、次の条件に当てはまれば新築住宅とみなされます。

・売買契約日が工事完了日から1年以内である分譲住宅

・引き渡し日が工事完了日から1年以上2年以内の一戸建て住宅

中古住宅は「まもりすまい既存住宅保険」へ加入できるので、瑕疵の資金確保も可能です。中古住宅の購入を検討している人も、不動産会社に加入の有無を確認しましょう。

まもりすまい保険で補償される瑕疵の種類

まもりすまい保険で補償対象となるのは住宅の基本構造部分で、次の2種類です。

・構造の耐久性に関わる部分(柱・壁・基礎など)

・雨水の侵入を防ぐ部分(屋根・窓など)

<瑕疵発生の具体例>

・屋根、外壁の雨漏り

・窓枠、サッシの雨漏り

・排水管の水漏れ、雨水が入ってくる)

・住宅の傾き

これらは住宅の耐久性・防水性が基準を満たしていないので、まもりすまい保険の補償対象です。

保険期間は原則10年間

保険期間は原則、住宅の引き渡し日から10年間です。

プランによっては、指定された時期にメンテナンス工事をすると保険期間が延長されます。

マンションなど共同住宅では、部屋によって引き渡し日が異なります。住居の完成から1年以内で、それぞれの引き渡し日から10年間が保険期間です。

ちなみに、住宅事業者との間で発生したトラブルに関して、まもりすまい保険では専門の紛争処理制度も利用可能です。申請手数料が1万円で、調停や仲裁のサポートをお願いできます。

まもりすまい保険の保険金額について

どのような費用に保険金がいくら出るのか、居住者の自己負担はどれくらいなのかも気になるところです。

ここでは費用の種類や計算式、上限額を紹介します。

まもりすまい保険で補償される費用の種類

まもりすまい保険において補償される費用の種類は、次のとおり。

・瑕疵修繕の材料費、人件費

・工事期間中の仮住まい、移転費用

・瑕疵の内容や範囲などの調査費用

この中で住宅保証機構が必要と判断した費用に対し、保険金が支払われます。

ただし、瑕疵の有無を調査する費用は、補償対象外です。

保険金額の計算式

まもりすまい保険の計算式と注意点は次のとおり。

<住宅事業者への支払い>

・保険金額 = ( 補修費用等 − 10万円 ) × 80%

・全額補償ではなく、住宅事業者が一部負担

・負担額 = 補修費用のうち10万円、もしくは補修費用から10万円を引いた額の20%

<居住者への直接支払い>※住宅事業者が倒産するなど瑕疵担保責任の履行不能な場合

・ 保険金額 = 補修費用 − 10万円

・補修費用のうち10万円は居住者の自己負担

保険金の上限額

まもりすまい保険の保険金上限は次のとおりです。

・瑕疵補修の上限は1住宅につき2,000万円

・仮住まい費用の上限は1住宅につき50万円

調査費用の上限は、住宅の種類によって変わります。

・一戸建て住宅は50万円または補修費の10%(金額の大きい方を適用)

※ただし、調査費用の実額または50万円のうち小さい方が上限

・共同住宅は1住棟あたり10万円または補修費の10%(金額の大きい方を適用)

※ただし、調査費用の実額または200万円のうち小さいほうが上限

契約内容をよく確認しておこう

住宅の瑕疵はトラブル事例もあり、必ずスムーズに修繕できるわけでもありません。まもりすまい保険の内容や金額、条件など契約の有無から細かい項目まで確認することが、自分のためになります。

また、保険金が支払われないケースも実在するので、把握しておきましょう。

保険金が支払われないケース

次のようなケースは、住宅保証機構の補償対象外です。

・自然災害が原因の損害(洪水、台風、地震、落雷)

・偶発的な火災による損害

・土砂崩れや地盤沈下など土地の不具合で生じた損害

・不適切な住宅使用が原因の損害

修繕をしても、まもりすまい保険からは保険金が支払われません。パンフレットなど、より詳細な内容が確認できる書類に目を通し、特約の有無や内容もあわせて確認しましょう。

契約内容確認シート

まもりすまい保険では、住宅の引き渡し日に「契約内容確認シート」を受け取ります。

<契約確認シート 記載例>

・保険金の支払い範囲、金額、上限について把握できているか

・住宅事業者が倒産した場合、住宅保証機構へ直接請求が可能となる旨を把握できているか

・特約の内容は確認できているか

確認すべき項目ばかりをピックアップしてあるので、漏れがないよう再確認してからサインしてください。

まとめ【保険内容を理解しておくことが大切】

まもりすまい保険は、住宅の瑕疵を修繕する際に使える保険です。保険料の支払いと保険金の受取は基本的に住宅事業者ですが、倒産などのケースでは住居者が直接請求できます。

補償の範囲や金額などは決められており、下記の公式サイトにも掲載されています。

住宅保証機構のホームページ

保険内容の理解は、トラブルや紛争を回避するという点でも大切です。不明点は1つずつ解決しながら、住宅購入の検討を進めましょう。

加藤 利光

- 所属会社:

- 株式会社デニム

- 所属会社のWEBSITE:

- http://www.denim1126.co.jp/

- 保有資格:

- AFP(日本FP協会認定)、宅地建物取引士 住宅ローンアドバイザー、認知症サポーター

おすすめ記事

-

23.01.06資金計画・ライフプラン

-

23.01.06資金計画・ライフプラン

-

22.12.30資金計画・ライフプラン

-

22.10.31資金計画・ライフプラン

-

22.10.31資金計画・ライフプラン