住宅ローン控除とふるさと納税の併用で税金対策をしよう!

住宅ローンを借りて自宅を購入したり、建築したりすると生活費に加え、住宅ローン返済など住宅関連支払いが発生します。支払いが増えれば、生活が大変になりますが収入を増やすのは、なかなか難しいことです。収入をすぐ増やすのが難しいのであれば、税金などの支払いを抑えれば良いのです。

税金の支払いを減らす方法として、住宅ローン控除とふるさと納税の併用が注目されています。しかし、なぜ住宅ローン控除とふるさと納税の併用することが注目されているのでしょうか。

そのような疑問に答えるべく、本記事では住宅ローン控除とふるさと納税とは、併用することのメリットやデメリットなどを解説していきます。

住宅ローン控除とふるさと納税の基礎

住宅ローン控除とふるさと納税の併用の話に入る前に、そもそも住宅ローン控除とは何か、ふるさと納税とは何かやその基礎情報を紹介します。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンの年末残高に0.7%を掛けて算出した金額を、所得税や住民税から控除できるという制度です。所得税から先に控除され、所得税で控除しきれなかった部分は翌年の住民税から控除することができます。なお、住民税の控除には上限額が設定されているため、住民税全額が控除されるわけではありません。

住宅ローン控除には、利用できる要件や、住宅ローン年末残高の限度額や控除年数などさまざまな内容が細かく規定されています。住宅ローン控除を利用できる要件、住宅ローン控除の控除額についてはそれぞれに分け、説明します。

住宅ローン控除の利用要件

住宅ローン控除を利用する場合の必要要件は、次のとおりです。

・購入者が自身の自宅として購入する住宅であること

・購入する住宅の床面積が50㎡以上であること(注1)

・住宅ローン控除を利用する人の合計所得金額が2,000万円以下であること(注1)

・住宅の引き渡しまたは工事完了から6ヶ月以内に自宅として住み始めること

・店舗併用住宅の場合は、床面積の1/2以上が自宅であること

・住宅ローンの借入金の返済期間が10年以上であること

・購入した住宅が中古住宅の場合、以下のいずれかを満たすこと

1982年1月1日以後に建築された住宅

建築後に使用されたことのある住宅で、地震の安全性が高いとして、

次のいずれかにより証明されたもの

耐震基準適合証明書(注2)

建設住宅性能評価書の写し(注3)

既存住宅売買瑕疵保険付保証明書(注4)

・買取再販住宅の場合および一定の増改築等工事を実施した場合、自宅として使用する住宅について行う増改築などが、一定の工事に該当することが「増改築等工事証明書」により証明されたものであること

・一定の増改築等工事を実施した場合、増改築等の工事に要した費用の額が100万円超であること

注1:2023年末までに建築確認を受けた新築住宅で40㎡以上50㎡未満の場合は合計所得金額が1,000万円以下であること

注2:家屋取得の日前2年以内にその証明のための家屋の調査が終了したものに限る

注3:家屋取得の日前2年以内に評価されたもので、耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2、等級3であるものに限る

注4:家屋取得の日前2年以内に締結されたものに限る

住宅ローン控除の控除額などについて

住宅ローンは購入、建築する住宅の種別により控除できる金額などが異なります。控除できる金額などを表にしました。

【新築住宅を購入・建築した場合】

| 居住年月日 | 住宅の種別 | 限度額 | 控除額割合 |

| 令和4年1月1日~ 令和5年12月31日 |

認定長期優良住宅 認定低炭素住宅 |

5,000万円 | 0.7% |

| ZEH水準省エネ住宅 | 4,500万円 | ||

| 省エネ基準適合住宅 | 4,000万円 | ||

| その他の住宅 | 3,000万円 | ||

| 令和6年1月1日~ 令和7年12月31日 |

認定長期優良住宅 認定低炭素住宅 |

4,500万円 | |

| ZEH水準省エネ住宅 | 4,000万円 | 13年間 | |

| 省エネ基準適合住宅 | 3,000万円 | ||

| その他の住宅 | 2,000万 | 10年間 |

※認定長期優良住宅とは、長期にわたり良好な状態で使用するため、長期優良住宅の建築及び維持保全の計画を作成し、所管行政庁に申請することで認定を受けた住宅のこと

※認定低炭素住宅とは、住宅における生活や活動に伴って発生する二酸化炭素を抑制するための低炭素化を図ることができる市街化区域内等に建築される住宅のこと

※ZEH水準省エネ住宅とは、断熱等性能等級5かつ一次エネルギー消費量等級6の性能を有する住宅のこと

※省エネ基準適合住宅とは、日本住宅性能表示基準における、断熱等級4以上かつ一次エネ等級4以上の性能を有する住宅のこと

【中古住宅を購入した場合】

| 確定申告 | ワンストップ特例制度 | |

| 寄付する 自治体の数 |

寄付先の自治体数に限りがなく、複数の自治体への寄付が可能 | 1年間で寄付できる先は5つの自治体まで ※同じ自治体に複数寄付しても1自治体計算になります |

| 申請方法 | 年に1度、税務署に寄付金受領証明書を 確定申告書類と共に提出 |

寄付の都度、各自治体に 申請書および本人証明書類を提出 |

ふるさと納税とは

ふるさと納税とは、故郷や応援したい自治体に寄付ができ、寄付金の2,000円を超えた部分について所得税・住民税の控除が受けられる制度です。ふるさと納税として寄付をすると、自治体からその自治体の名産品などのお礼を受け取ることもできます。

なお、ふるさと納税の所得税控除も住民税控除にも控除上限額が定められています。

ふるさと納税の手続き方法

ふるさと納税の所得税控除などをするためには、確定申告かワンストップ特例制度をおこなわなければなりません。2つの方法には内容の違いがあるため、違いを理解しておく必要があります。この2つの制度の違いを表にまとめました。

| 確定申告 | ワンストップ特例制度 | |

| 寄付する自治体の数 | 寄付先の自治体数に限りがなく、複数の自治体への寄付が可能 | 1年間で寄付できる先は5つの自治体まで ※同じ自治体に複数寄付しても1自治体計算になります |

| 申請方法 | 年に1度、税務署に寄付金受領証明書を確定申告書類と共に提出 | 寄付の都度、各自治体に申請書および本人証明書類を提出 |

| 税額控除の違い | 所得税の還付と住民税の控除 | 住民税の控除 |

| 申請期限 | 確定申告の期限 寄付した翌年の3月15日 |

申請書の提出期限 寄付した翌年の1月10日までに必着 |

住宅ローン控除とふるさと納税を併用できる

住宅ローン控除とふるさと納税は、併用して所得税や住民税の控除を受けることができます。

1つ前の章で解説したとおり、住宅ローン控除は所得税から控除されます。

所得税で控除しきれなかった住宅ローン控除は、上限額まで住民税から控除することが可能です。

ふるさと納税は、確定申告をする場合とワンストップ特例制度を利用する場合で控除内容が異なります。

・確定申告をする場合:所得税と住民税から控除

・ワンストップ特例制度を利用する場合:住民税から控除

住宅ローン控除とふるさと納税を併用した場合の控除イメージは以下のとおりです。

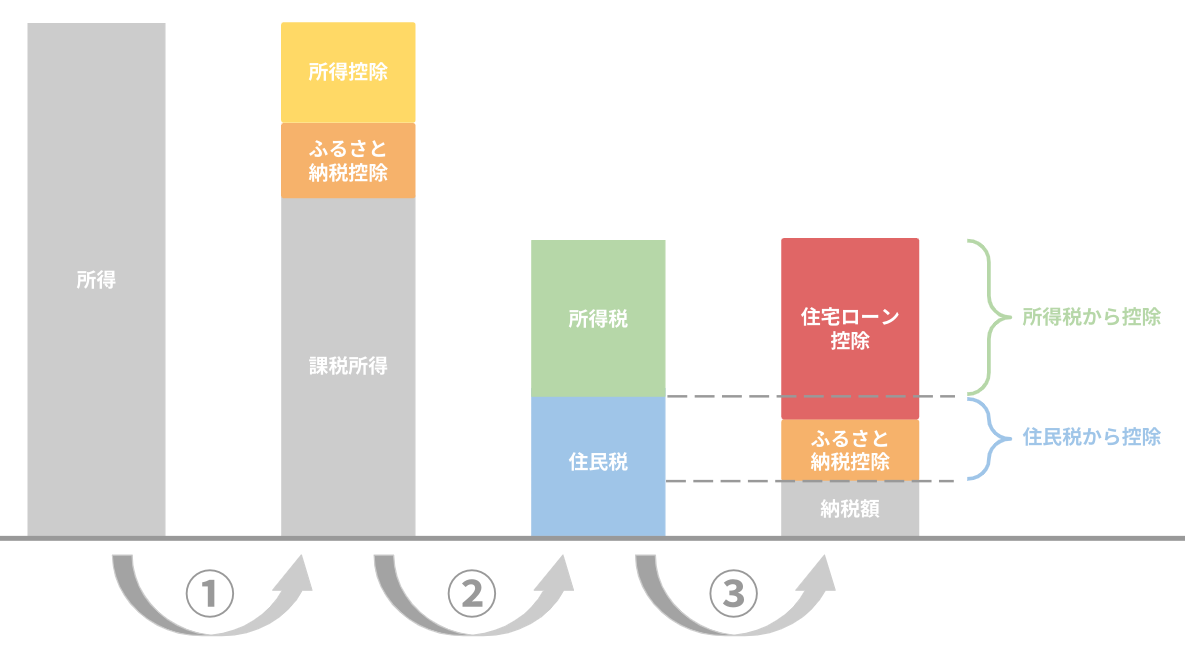

【確定申告をする場合】

① 所得金額 – ( 所得控除 + ふるさと納税控除 ) = 課税所得金額

② 課税所得金額 × 税率 = 所得税額・住民税額

③ ( 所得税額 + 住民税額 ) – ( 住宅ローン控除 + ふるさと納税控除 ) = 納税額

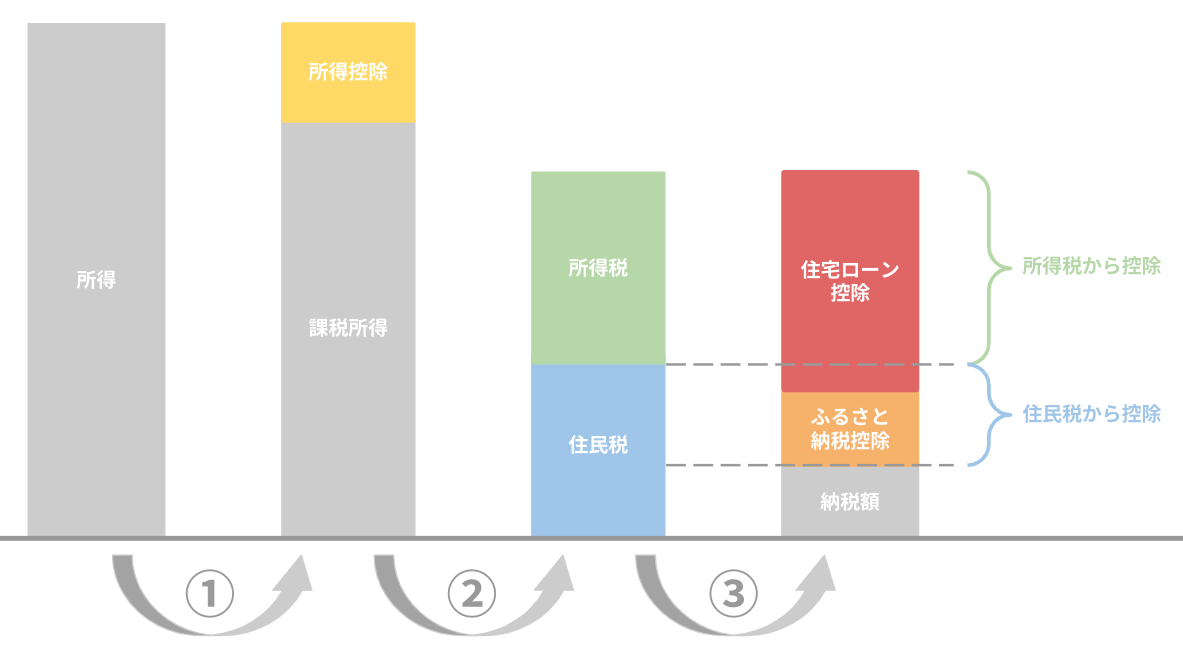

【ワンストップ特例制度を利用する場合】

① 所得金額 – 所得控除 = 課税所得金額

② 課税所得金額 × 税率 = 所得税額・住民税額

③ ( 所得税額 + 住民税額 ) – ( 住宅ローン控除 + ふるさと納税控除 ) = 納税額

住宅ローン控除とふるさと納税を併用するときの注意点

住宅ローン控除とふるさと納税は、所得税・住民税を控除するという大きなメリットを持ち合わせていますが、併用を利用する際に注意しなければならないこともあります。住宅ローン控除とふるさと納税の併用についての注意点を、それぞれの項目に分けて説明します。

住宅ローン控除の1年目にワンストップ特例制度は利用できない

住宅ローン控除の1年目は、ふるさと納税にワンストップ特例制度を利用することができません。

なぜなら住宅ローン控除を利用する場合は、利用する最初の年は確定申告をしなければならないと決まっているからです。

確確定申告を行う場合、ワンストップ特例制度は利用できない

ふるさと納税を申告する場合、確定申告かワンストップ特例制度のどちらかで申告しないといけないため、申請方法を選択する必要があります。また、ワンストップ特例制度は確定申告をしない人しか利用できない申請方法のため、確定申告をしなければならない事情がある人は、確定申告しか選択できません。

なお、住宅ローン控除を利用する場合は、利用する最初の1年目は確定申告をしなければならないと決まっています。そのため、住宅ローン控除利用1年目は、ワンストップ特例制度を利用することができません。

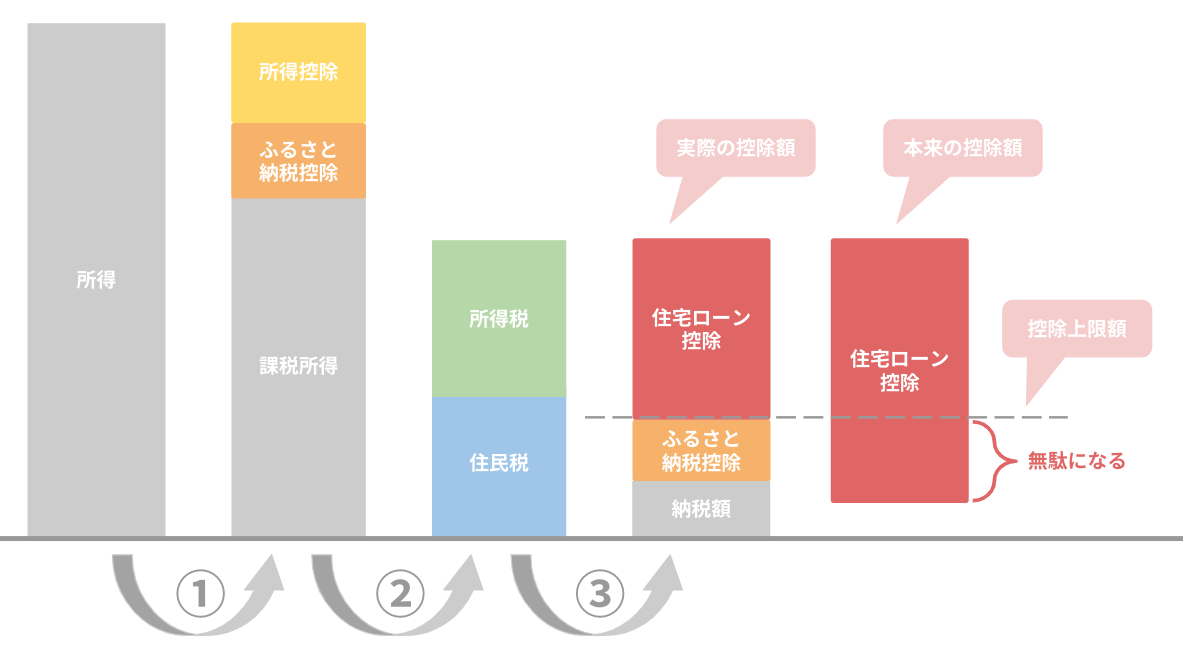

確定申告だと住宅ローン控除の所得税控除が無駄になる可能性がある

確定申告をする場合、住宅ローン控除の所得税控除が無駄になる可能性があります。

確定申告だと、住宅ローン控除の前にふるさと納税が控除されるため、所得税が減ります。

所得税から控除しきれない住宅ローン控除は住民税の控除に回りますが、住宅ローン控除の住民税控除額には上限があるため、住宅ローン控除額に余りが出てしまうことがあるのです。

【住宅ローン控除額に余りが出て無駄になってしまうイメージ】

① 所得金額 – ( 所得控除 + ふるさと納税控除 ) = 課税所得金額

② 課税所得金額 × 税率 = 所得税額・住民税額

③ ( 所得税額 + 住民税額 ) – ( 住宅ローン控除 + ふるさと納税控除 ) = 納税額

ワンストップ特例制度を利用する場合は、ふるさと納税分は住民税からしか控除されません。

そのため確定申告をしなくても良い場合は、ワンストップ特例制度を利用したほうが住宅ローン控除を有効に使えます。

住宅ローン控除によくある質問

ここからは住宅ローン控除を利用するときに、よくある質問に回答していきます。

夫婦で住宅ローンそれぞれ借りる場合夫婦ともに住宅ローン控除が利用できるの?

夫婦で1つの不動産を自宅として購入し、夫婦それぞれ違う住宅ローンを借りる場合は、夫婦ともに住宅ローン控除を利用することができます。

この場合、所得税を1人では控除しきれなくても、夫婦ともに住宅ローン控除を利用することにより所得控除を使い切ることができるメリットが生まれます。その反面、違う住宅ローンを借り入れることになるため、住宅ローン関係の諸費用が2倍になるケースがあります。メリットとデメリット、どちらが大きいのか比較してから夫婦で住宅ローンを借り入れするようにしてください。

住宅ローン控除は年末調整で会社が行ってくれるの?

住宅ローン控除の手続きの1回目は確定申告が必要のため、自分で税務署へ申告しなければなりません。2回目以降の住宅ローン控除手続きは、年末調整で行うことができます。

なお、住宅ローン控除利用には5年という時効があり、住宅ローン控除の手続きを5年間怠ると住宅ローン控除の手続きが取れなくなるため、申告手続きの忘れには注意してください。

ふるさと納税によくある質問

ここからはふるさと納税を利用するときに、よくある質問に回答していきます。

ワンストップ特例制度を利用していたが寄付先が5つの自治体を超えてしまった

ワンストップ特例制度は5つの自治体までしか利用ができないため、5つの自治体を超えて寄付した場合は、確定申告をしなければ控除を受けることができません。

なお、確定申告を行えば、ワンストップ特例制度で行った手続きは自動的に取り消されます。また、5つの自治体を超えたのにもかかわらず、確定申告をしなかった場合は5つを超えた自治体へ寄付したふるさと納税分の控除を受けることはできません。つまり、5つの自治体へ寄付した額のみが控除の適用対象となるということです。

同じ自治体に何度も寄付をしても控除は受けられるの?

同じ自治体に何度寄付をしても、控除上限額まで控除を受けることは可能です。

しかし、返礼品は1回までなどの制限を設けている場合には、2回目以降の寄付で返礼品がもらえないこともあるため、自治体のふるさと納税に対する内容を確認しておくことが重要です。

住宅ローン控除とふるさと納税の併用|まとめ

住宅ローン控除もふるさと納税も所得税・住民税を控除することができる制度です。住宅を購入・建築した後は、支払いが増え生活が大変になってくるため、制度を活用し節税を行っていくと良いでしょう。

しかし、住宅ローン控除もふるさと納税も同じ効果を持つ制度のため、控除上限額以上に利用すると利用した分損をしてしまう可能性があります。特に、iDeCo・医療費控除とも併用する場合は、どのくらいまで制度を活用するのか専門家にシミュレーションをしてもらうことが大切です。

返礼品をもらうためだけにふるさと納税を行うのであれば良いのですが、節税目的でふるさと納税を行う場合には、寄付金額の確認が重要となります。

所得税・住民税控除の制度をうまく活用して、余裕のある生活を送るように計画を立てていきましょう。

ブログ:

皆の笑顔に我が笑顔あり

徳本 友一郎

- 所属会社:

- 株式会社スタイルシステム

- 所属会社のWEBSITE:

- http://www.style-system.net

- 保有資格:

- CFP(日本FP協会認定)、1級ファイナンシャル・プランニング技能士、 宅地建物取引士、住宅ローンアドバイザー

- 著書:

- 初めての不動産購入で失敗しない17のチェックポイント

おすすめ記事

-

24.08.12住宅ローン

-

24.07.22住宅ローン

-

24.07.01住宅ローン

-

24.02.26住宅ローン

-

24.02.10住宅ローン

-

24.01.20住宅ローン