新築マンション購入の流れとは?失敗しないための注意点とポイントを徹底解説

結婚や出産を機にマイホームの購入を検討し始めたときに、新築マンションを候補に挙げる人も多くいます。マンションは商業施設や駅の近くといった、利便性の高いエリアに建てられることが多いため、完成前であっても申し込みが殺到することも少なくありません。

しかし一方で、

・入居までどのくらいの期間がかかるのか

・どのタイミングで住宅ローンの審査申込をすればいいのか

・今住んでいる家をいつ引き払えばいいのか

・引渡しの前に完成した部屋を見られるのか

など、初めてマイホームを購入する人にとって、新築マンションの購入は疑問ばかりなのではないでしょうか。

本記事では、新築マンションを購入する際の流れについて解説していきます。新築マンションの購入で失敗しないために、それぞれのステップでどのような点に注意すればいいのかも含めて、全体像をしっかりと把握しておきましょう。

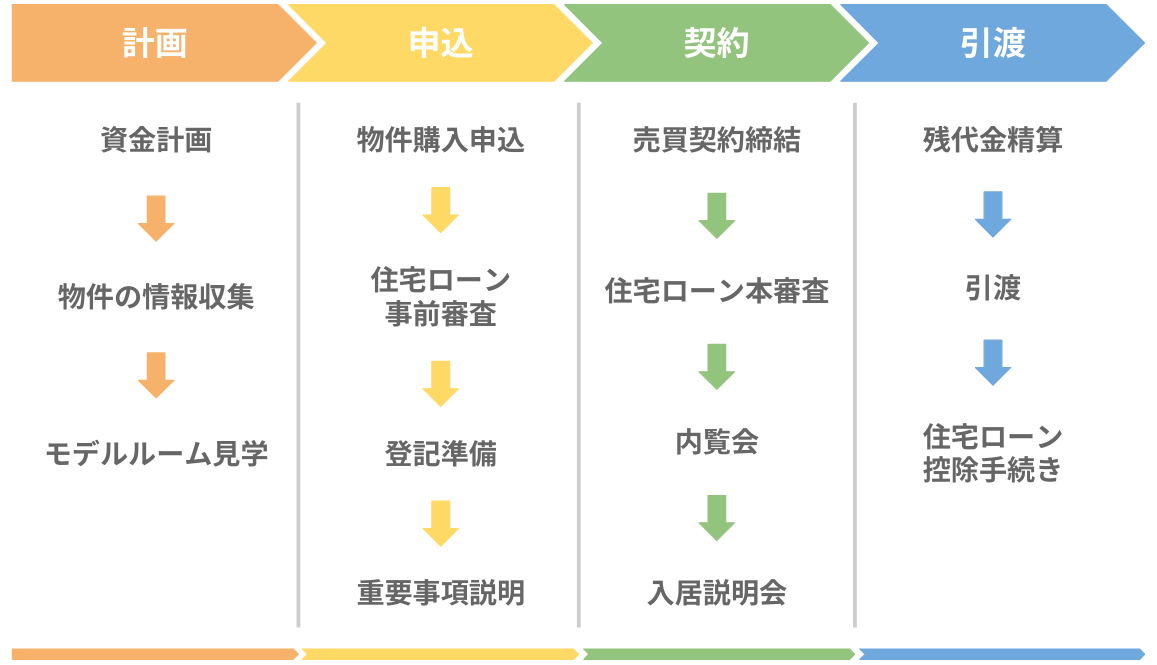

新築マンションを購入する流れ

新築マンションの購入を検討し始めてから引き渡しを受けるまでには、下記のようなステップを踏む必要があります。

|

1)資金計画を立てる 2)物件の情報収集をする 3)モデルルーム見学 4)物件へ購入申し込み 5)住宅ローンの事前審査を受ける 6)登記準備 7)重要事項説明を受ける 8)売買契約を締結する 9)住宅ローン本審査 10)内覧会 11)入居説明会 12)残代金精算と引渡し 13)住宅ローン控除等の手続き |

新築マンションは購入して引っ越して終わりではなく、住宅ローンを利用する場合には税金の控除を受けるための申請も必要になるため、全体の流れを掴んでおきましょう。

資金計画を立てる

新築マンションの候補物件を選定する前に、まずは入念な資金計画を立てましょう。物件選びより先に資金計画を立てる理由は、無理のない返済計画の範囲内でのマンション探しを行うため。初めてのマイホームともなると、誰もが「もっと広い部屋が欲しい」「大きなシステムキッチンのついた家がいい」などと、希望や理想がどんどん膨らんでいき、それに比例して予算も膨れ上がってしまいます。

最初に資金計画を立てることで、現在の世帯収入・支出に加えて将来的に必要になる費用を把握し、ライフプランに合わせた新築マンション選びができるようになるのです。

資金計画を立てる際は、住宅ローンを取り扱っている金融機関などのホームページにあるシミュレーションを利用するほか、ファイナンシャルプランナーをはじめとした専門家の力を借りることをおすすめします。

物件の情報収集をする

新築マンションの物件情報は、不動産会社に問い合わせるほかにも、パソコンやスマートフォンを利用してインターネット上で収集することも可能です。希望するエリアや間取り、予算や面積などの条件で絞り込んでいきます。

物件情報を収集する際に重視したいのが「エリア」です。内装や壁紙などは、年数が経過して古くなってもリフォームをすれば新しくできます。しかしエリアだけは入居後に変更ができないため、特に慎重に選ぶ必要があるのです。

子育ての予定がある場合は学校や公園、駅などが近くにあるかを確認しておきましょう。

モデルルーム見学

新築分譲マンションは、申し込む前にモデルルームの見学ができます。モデルルームは実際に作られる部屋と同じ間取り・デザインにされており、実際の生活をイメージしやすいように、家具や家電が配置されています。また、マンションの全体像や耐震性能について、担当者から説明を受けることも可能です。

モデルルームを見学する際は、できるだけ実際の暮らしと同じような動線で動いてみるのがおすすめ。家事の動線や収納スペースの配置、キッチンからのダイニングの見え方などを確認します。室内の戸棚やクローゼットを開け閉めしてみたり、ベッドに寝転んだりソファーに座ったりしても問題ありません。想像力を最大限に働かせ、その家で快適な暮らしができるかをイメージしてみましょう。

住宅ローンの事前審査申込

購入したい新築マンションの目星がついたら、金融機関へ住宅ローンの事前審査を申し込みます。住宅ローンの本審査は、新築マンションの売買契約が締結されたあとに行いますが、売買契約後に審査に落ちることのないよう、住宅ローンを利用できるかを事前審査によって確認するのです。

住宅ローンの事前審査には、下記の書類が必要になるため、あらかじめ用意しておくとスムーズです。

|

・源泉徴収票(所得証明書) ・本人確認書類(運転免許証など) ・購入予定物件の関連資料 ・健康保険証の写し ・印鑑 |

売買契約締結後の本審査は、事前審査の内容をもとに行われるため、事前審査の申告内容と本審査の申込内容に相違があると、住宅ローンの融資が下りない可能性があります。住宅ローン以外に自動車ローンやカードローンなどの借入がある場合は、漏れがないように申告するようにしましょう。

新築マンションの購入申込

購入したい物件が決まったら、購入申込書を記入して提出しましょう。このとき、物件によっては「申込証拠金」として数万円~10万円程を預ける必要がある場合もあります。「申込証拠金」はマンションを購入する意思を示すために売主に預けられるもので、一般的には売買契約を締結する際にかかる収入印紙代や、マンションの購入費用として充当されます。申込証拠金を支払った場合、売主から預り証が発行されるため、大切に保管しておくようにしましょう。

なお、売買申込から契約までの間に申し込みをキャンセルした場合は、申込証拠金は申込者の元に返還されます。

重要事項説明を受ける

新築マンションの売主による購入申込書の審査が終わり、無事に購入が決定したら、不動産会社から重要事項説明を受けます。

「重要事項説明」は売買契約締結前に不動産会社から行われるもので、物件の情報や状態に関する内容、設備や法令・売買契約に関する取り決めなど、新築マンションを購入する前に知っておくべき事項について説明を受けます。難しい用語も多く分量も多いため、すべてに目を通すのは大変ですが、売買契約を締結するかどうかの判断材料になります。

不明点や不安点があれば、説明を担当する宅地建物取引士に必ず確認するようにしましょう。

売買契約を締結する

重要事項説明の内容を受け納得できたら売買契約を締結します。

売買契約時に必要な書類や費用は下記のとおり。

|

・本人確認書類 ・手付金の銀行振込票控え ・収入証明書類 ・売買契約書に貼る収入印紙または印紙代 ・本人確認書類 ・仲介手数料の半額 |

売買契約時には「手付金」を支払うのが一般的。金額は購入する物件によっても変動しますが、取引価格の5~10%程度が一般的です。

住宅ローン本審査

売買契約締結後に、住宅ローンの本審査に申し込みます。住宅ローンの審査にかかる期間は金融機関によっても異なりますが、一般的には1週間程度、長くて2週間程度と言われています。ただし、提出した書類に不備があったり、住宅ローンの申し込みが殺到する2~3月に審査依頼したりした場合には、審査が終わるまでに1ヶ月程度かかるケースもあります。

住宅ローンの本審査時に提出する書類は下記のとおり。

|

・本人確認書類 ・印鑑証明書 ・住民票 ・売買契約書 ・実印 |

本審査は事前審査よりも準備する書類が多く、すべての書類が揃わないと審査を開始してもらえません。購入した新築マンションの引き渡しと同時に融資も開始される必要もあるため、審査がスムーズに進むよう、必要書類は事前に準備しておくことをおすすめします。

登記の準備

不動産を取得したら、法務局で所有権の移転登記をする必要があります。登記申請は購入者本人が自分で行うこともできますが、手間と時間がかかるため、多くの場合は行政書士に依頼して登記してもらいます。

未完成のときに契約した新築マンションで一斉入居する場合は、委任状を提出して司法書士に手続きしてもらうのが一般的です。

入居説明会

新築マンションの場合、引き渡しの3ヶ月程度前に「入居説明会」を実施します。完成後のマンションを見学する内覧会の日時や引渡し日を確認するほか、駐車場の抽選を行ったり、インターネットの申し込み方法などについて説明を受けたりします。

また、オプション工事の内容や費用・融資についても説明を受けられます。購入したマンションをさらにグレードアップしたいという場合は、内容をしっかりと確認しておきましょう。

内覧会

新築マンションの完成前に契約を行った場合、部屋が完成してから入居までの間に、完成した室内を実際に見学できるのが「内覧会」です。

内覧会では、ドアの開閉がスムーズにできるか、水漏れする箇所がないかなど、室内に不具合がないかを入念にチェックしましょう。また、このときに部屋の中の採寸も済ませておくと、入居前にカーテンや家具を購入しておくこともできます。

残代金精算と引渡し

内覧の結果、室内に問題がなければ、残金決算後に部屋の引き渡しを受けます。

「残金決算」とは、新築マンションの購入価格から、申込時に支払った手付金などを引いた残金の支払いのこと。支払いが完了すれば、晴れて購入した部屋の鍵を受け取れます。

住宅ローン控除等の手続き

新築マンションを購入する際に住宅ローンを利用する場合、「住宅ローン控除」と呼ばれる税金の優遇制度を利用できます。

「住宅ローン控除」は、ローン契約を締結したその年の所得税から、購入した物件の種類や借入金額に応じて一定額の控除を受けられるというもの。新築マンションの場合は、原則で13年間の控除期間があります。控除を受けるためには、新築マンションの売買契約を締結した翌年の2月16日から3月15日までの間に、確定申告を行う必要があるため注意しましょう。

また、新築マンションを購入する世帯によっては、補助金・給付金の制度を受けられる場合も。制度の内容は随時見直しが行われているため、最新の情報は各自治体のホームページを確認したり、不動産会社の担当者に問い合わせたりすることをおすすめします。

新築マンション購入にかかる期間

ここまで新築マンションを購入する際の流れについて解説しましたが、スケジュールを立てるためには、新築マンションを選定し始めてから入居するまで、どのくらいの期間がかかるかも知っておく必要があります。

完成済みの新築マンションを購入する場合は、購入から引き渡しまで1~3ヶ月程度で入居できます。

しかし一方で、新築マンションは建設中に販売が開始されるケースも多く、物件の売買契約締結から入居までに1年以上要することも少なくありません。

新築マンションの購入は、前に住んでいた家からの引っ越しや、賃貸借契約の解約手続きなどと並行して行う必要があるため、流れだけでなく全体のスケジュールもしっかり把握したうえで計画的に進めましょう。

新築マンション購入の注意点

新築マンションを購入するためには多くのステップを踏む必要がありますが、売買契約や引き渡しまでスムーズに進めるためにはいくつかのポイントがあります。

住宅ローンは複数の金融機関で審査申込

すでに解説したとおり、住宅ローンは本審査の際に1ヶ月以上かかる場合もあります。1つの金融機関だけで審査の申し込みをしてしまうと、万が一審査が下りなかった際に他の金融機関に申込し直さなくてはならなくなり、融資実行までに余計に時間がかかってしまいます。

住宅ローンの融資実行は新築マンションの引き渡しと同時に行われなくてはならないため、審査が物件の引き渡しに間に合わなかった場合は、売主に相談して入居日を後ろ倒しにしてもらう必要性が出てきます。

住宅ローンはプランの内容だけでなく、審査基準や審査が下りた際の契約条件に至るまで、取り扱っている金融機関ごとに異なります。事前審査の段階から複数の金融機関に申し込んでおくことで、より自分に合ったプランで住宅ローンを組むことも可能になるのです。

住環境は事前に足を運んでチェック

新築マンションを購入する際、どうしても間取りや設備・価格に意識が向きがちですが、マンションの周りの生活環境のチェックも怠らないようにしましょう。

マンションの室内は年数が経って古くなっても、修繕したりリフォームしたりすることで新しく・住みやすくできますが、立地だけは引っ越さない限り自分の希望で変えることができません。

近くにスーパーや役所・病院といった生活に必要な施設はあるか、子育て世帯であれば学校や公園からの距離は遠すぎないか、駅・バス停からの距離と運行本数に不自由しないかなど、実際の生活をイメージしながら周辺をチェックしましょう。

また、同じ街並みでも曜日や時間帯・天候を変えて足を運ぶと、違った気付きがある場合もあるため、違う条件で複数回確認に行くと安心です。

モデルルームは標準仕様ではない可能性も

モデルルームとして開放されている部屋は、購入検討者の目に魅力的に映るように、複数のオプションを追加して作られていることも少なくありません。

水回りの設備・キッチンの仕様・玄関まわりのタイルなどが好みだったとしても、それがオプションだった場合は、同じ仕様にするためにあとで費用が発生することもあるのです。モデルルーム見学の際に気に入った内装がある場合は、標準仕様かオプションの追加が必要かを確認しておくことが大切です。

どの段階までキャンセルできるか把握しておく

どの段階までマンションの購入をキャンセルできるのかを把握しておくことも大切です。

急な転勤や経済状況の変化など、何らかの理由で購入をキャンセルする可能性は誰にでもあります。

キャンセルのタイミングによっては違約金などが発生するため、事前にキャンセルできる段階を把握しておくと、万が一の際にも慌てずに動けます。

どの段階であれ、キャンセルをすることでマンション購入の関係者に迷惑がかかることは間違いありません。申し込みの前にできる準備を徹底して、キャンセルにならないよう努めましょう。

売買契約後のキャンセルが難しい

新築マンションの購入において、売買契約後のキャンセルは基本的に難しいです。

やむを得ない理由で売買契約後にキャンセルとなった場合は、違約金が発生します。

違約金の額については売買契約書に記載されており、マンション購入金額の10%〜20%であることが多いです。

手付解除期日が設定されていて、手付解除期日内にキャンセルした場合は、違約金の支払いではなく手付金を放棄する形でのキャンセルとなります。

まとめ

新築マンションを購入するためには多くのステップを踏む必要があるため、物件情報を探し始める前に全体の流れを把握しておくと安心です。

流れを把握しておくことで、新築マンションへの入居までのステップのうち自分がどの位置にいるかがわかるだけでなく、住宅ローンの審査や売買契約の締結、その後の手続きに必要な書類をあらかじめそろえておけます。

働きながら・子育てをしながらの新築マンション購入も進めると、思ったように書類の準備や手続きを進められない場合もあります。新築マンション購入の流れを頭に入れつつ、余裕を持ったスケジュールで進めるようにしましょう。

おすすめ記事

-

23.07.28住宅購入・家を買う

-

23.07.28住宅購入・家を買う

-

23.07.28住宅購入・家を買う

-

23.06.28住宅購入・家を買う

-

23.06.28住宅購入・家を買う

-

23.04.18住宅購入・家を買う